欢迎光临极速体育nba,极速体育nba为您提供极速体育nba直播吧/极速体育nba直播吧免费系列

|

在线留言 |

hotline

400-9904-119

全国400客服热线:

雷特科技是一家专注于智能电源及LED控制器研发、生产与销售的国家级专精特新“小巨人”企业,公司自5月11日上市申请被受理,到11月10日获得注册,共耗时183天。从财务上看,公司2021年1.52亿元的营收,应收账款只有不到100万元,反映了很强的产品竞争力,客户拿货需要付现款。

公司本次北交所上市发行定价20元/股,对应2021年扣非净利润摊薄后市盈率为19.68倍,对应2022年前三季度PE(TTM)为19.41倍。在新三板停盘前三个月盘面上成交额约为130万元。预估上市后公司总市值约为7.8亿元,流通市值约为1.8亿元,流通市值占比为23%。

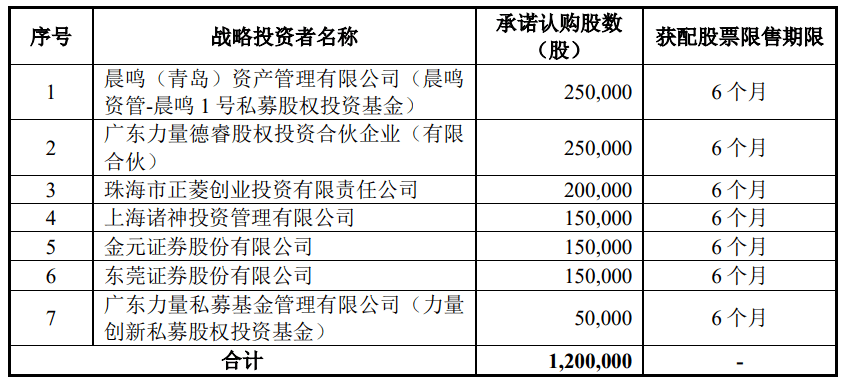

参与公司战略投资的机构有晨鸣投资、力量德睿、正菱投资、诸神投资、金元证券、东莞证券、力量投资,公司超额配售权对应90万股,若上市一个月内破发,这90万股将成为支撑股价的买盘。

公司的基本面情况,此前在:新三板拟IPO之雷特科技:深耕智能照明,利润大涨130%文章中已有分析。

本篇主要对此前内容做一个补充,对影响投资判断比较关键的几个问题做一个解释说明:

公司智能电源类产品毛利率明显高于可比公司英飞特和崧盛股份,还在于公司与可比公司产品定位有差异,英飞特和崧盛股份主要侧重于传统户外照明电源领域,以中大率功率DLED驱动电源为主,市场之间的竞争激烈。而公司产品专注于智能照明控制技术的研究与开发,软件开发投入较大,产品附加值高,公司对下游客户议价权强。

在此前文章中我们对新厂房建设进度延期提出了质疑,公司披露之所以进度较慢系多方面原因所致,一是在建工程包括了生产、研发、办公及生活娱乐等综合功能,验收程序复杂,导致耗时较长;二是珠海市政府在2018 年10月24日出台《珠海市降造业企业成本支持实体经济发展的若干政策措施(修订版)》,政策措施中包括提高土地利用率,增加工业用地容积率,公司依照最新规定变更设计;三是工程开工后基坑淤泥较深,支护工程的工作量远超过原来预计时间。

项目建设初期工程所在地大门口的水岸一路正在新建市政道路,工程通行受一定的影响,影响了工程进度;四是疫情因素对施工进度的影响。目前公司新厂区主体工程已完成竣工验收,现阶段处于内部装修阶段,预计 2022 年 12 月完成内部装修。

公司基本的产品的功能实现依赖于进口芯片,国产芯片由于起步较晚,产品尚未经过市场长时间充分验证,客户使用的信心相对不足。但在功能实现上部分国产芯片的性能差距已不大,2021年,公司对国产MCU进行替代应用研究,对性能满足要求的芯片开始做部分替代。

因此,公司目前采用的进口芯片具有一定的国产替代性。不过这是一个循序渐进的过程,若进口芯片短期受贸易政策受到大规模影响,对公司经营还是会造成负面影响。

公司新建厂房项目将新增智能电源350万台/年、LED控制器50万台/年,分别约为现有产能的2倍和1.5倍。产能提升显著,完全达产后预计可实现年均营业收入29950万元、年均总利润6166.11万元,2021年和2022年上半年,公司产能利用率分别为95.65%和98.78%,新厂房从在建进度看2023年将会进入投产阶段,因此该项目正逢其时。不过该项目将新增折旧额610.91万,若后续市场拓展没有到达预期,将会出现折旧拖累公司业绩的风险。

综合来看,雷特科技基本的产品所处行业增速较快,公司产品领域细分,定位中高端,专业性强,在细分行业内具有较强的竞争实力。公司产品虽然是硬件产品,但是核心是软件,具有较高的毛利率净利率,ROE维持在较高水准。公司自己重视研发投入,品牌力强,大力拓展国内市场,积极发展客户渠道,积累了众多知名项目应用案例,是近期北交所上市公司中质地较好的“门面担当”。

从估值上看,公司发行价对应2021年扣非净利润摊薄后市盈率为19.68倍,对应2022年前三季度PE(TTM)为19.41倍。同行可比公司英飞特PE(TTM)为23.52倍,崧盛股份PE(TTM)为24.74倍。

考虑到北交所流动性和公司第三季度扣非净利同比下滑30.12%,北研君认为该企业存在一定的破发风险,不建议风险偏好低的投资者参与打新。如果上市后破发,我们大家都认为跌至15倍估值(对应股价约15.45元)能关注其中期投资机会。

工业设计领域平台正式启动

第十一届中国高等院校设计作品大赛暨《2024中国高等院校设计作品精选》火热征集中!

7大工业设计必看网站!不看不是好设计师!

光明日报-光明网

经过知网官网查询中心刊的办法

“我国科讯”正式版打造精准科研服务

出书物数据中心PDC渠道一个便当的线上图书信息查询渠道

【涨常识】智能家居的几类通讯方法(2)