欢迎光临极速体育nba,极速体育nba为您提供极速体育nba直播吧/极速体育nba直播吧免费系列

|

在线留言 |

hotline

400-9904-119广泛应用于制造工业、过程控制、通讯、仪器、仪表、汽车、船舶、航空、航天、军事装备、医疗电子和消费类产品等领域,是最关键的嵌入式系统处理芯片。

就MCU产品来说,国际大型半导体公司,如Renesas、NEC、FreeScale、NXP、ST、Ti等,依靠其高品牌声誉、技术实力、完善的销售网络,仍然占据主要市场。

MCU集成了片上外围器件;MPU不带外围器件(例如存储器阵列),是高度集成的通用结构的处理器,是去除了集成外设的MCU;DSP运算能力强,擅长很多的重复数据运算,而MCU则适合不同信息源的多种数据的处理诊断和运算,侧重于控制,速度并不如DSP。MCU区别于DSP的最大特点在于它的通用性,反应在指令集和寻址模式中。DSP与MCU的结合是DSC,它终将取代这两种芯片。

微处理器和单片机(MCU)从70年代在欧美开始兴起,1981年8051单片机问世,到今天已经36年了。从数量上看,8位单片机依然是MCU 市场的主力,基于8051内核的单片机依然有许多公司在设计和生产。

90年代初,由于价格的原因,32位MCU只是在一些需要高性能计算的应用中使用。

2008年以后,以物联网(IoT)为代表的新技术出现,让开发者开始寻找具备无线通信功能、有一定计算能力,且价格不是太贵的MCU。随着ARM CortexM核的MCU 逐渐在市场占据主导地位,应用的场合也慢慢变得多,在芯片制造上采用更先进和高效的制程工艺,32位MCU 的价格与8位MCU 已经没有本质上的差异,有的甚至更便宜,加上ARM 创建的良好的生态环境,32位MCU 已经成为今天全球消费和工业电子产品的核心,我从以下三个方面回顾全球MCU发展历程,探讨发展趋势。

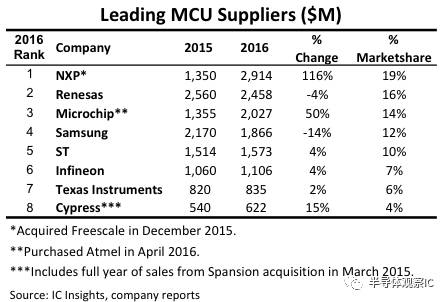

2015年开始,为争夺市场份额,布局强劲增长的物联网应用,MCU主要厂商之间发生了数起大规模并购。根据市场调研机构IC Insights的统计,从收购完成合并后的销售数据看, NXP、Microchip和Cypress2016年MCU产品线销售额同比大幅增长,排名也相应上升。未进行大规模收购的MCU厂商则表现平平,只有个位数的增长,比如ST和TI,有的出现了大幅下降,比如像Samsung,(见图1)。

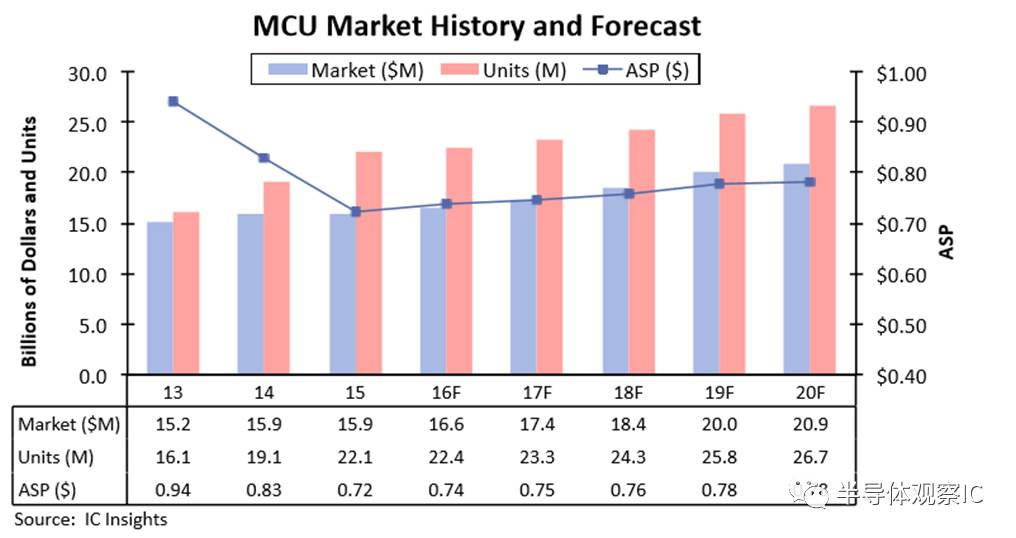

从图1我们还看到,8大MCU厂商全球市场份额合计达到了88%,这也就是说除了几大MCU 外,小的MCU公司市场份额非常小。IC Insights 2016年8月的研究报告说,MCU市场将于2020年达到高峰,销售额达到209亿美元,销售267亿颗芯片,(见图2)。针对这样的市场形势,在刚刚结束的2017年STM32峰会上,ST给自己定下目标是2020年销售额将到达40亿美元,从目前市场10%份额增长到20%分额。

三、MCU 技术发展线位MCU 时代,开发工具很简单,MCU 功能简单,存储器容量很小,应用代码甚至可以使用汇编语言书写, 简单的下载和编程工具可以胜任开发工作,后来随着MCU 功能增加,存储器容量增加,C语言逐渐成为首选,集成开发环境(IDE)和JATG 调试渐成主流,这种方式主导了过去20年MCU开发模式。

电子产品急需智能化升级,联网就成为基本需求,特别是无线网络,RTOS 从以前的嵌入式系统中“奢饰品”变成今天的“必需品”。得益于开源社区和开源软件的帮助,开源的RTOS 比如像FreeRTOS、uC/OS和Contiki已经成为开发者的优选。 专门针对物联网应用的物联网OS 也应运而生,比如ARM mbed OS 、庆科 MicoOS和华为LiteOS, 其实这几种物联网OS的内核也是基于开源的RTOS技术。

开源硬件知识库,让你开发如虎添翼,事半功倍。今天,有了强大的开源的生态环境,MCU 开发者不再会因为缺乏资金无法购买开发工具,无法获得技术支持,因而耽误项目开发而犯愁了。2、制造技术

推动了芯片产业辉煌了40年,其中制程工艺发展是重要的助推剂。传统的MCU,比如8位OTP MCU ,长期是使用0.5u的制程工艺,随着时间的推移,设备和技术更新,现在主流的MCU 制程是180nm,甚至90nm技术,展望不远的将来,使用40nm甚至28nm制程工艺的MCU 也不是遥不可及事情。

功耗反而会更小。此外,先进的制程工艺还能带来片内FLASH 容量的增加,未来1MB甚至4MB 的FALSH MCU 也是常见的产品了。

芯片设计复杂性增加。32位核心导入,软件开发难度增加,以及物联网应用带来MCU和RF 以及Sensor集成,进而带来功耗管理和PCB设计上一系列棘手问题。

随着物联网兴起,电子产品智能化需求慢慢的变多,传统产业升级已经迫在眉睫,电子产业急需MCU 厂商提供更多更好的创新型设计方案。随着电商时代到来,渠道的扁平化,传统芯片代理商已经无力投入日趋复杂的方案设计,行业日趋细化和深入,传统的方案商已经转型成产品提供商,应用设计方案的重任再次落在MCU 公司身上。

低功耗MCU 智能手表方案,以及基于低成本STM32F7MCU的LoRa网关。

近年兴起的创客运动也是MCU 应用方案的一大贡献者。创客们大量采用的Arduino 开源硬件,Arduino采用的MCU是Atmel公司的AVR系列处理器; 机器人项目Pibot则采用Arduino作为核心控制板。 在开源硬件环境下,没有开发基础, 只有创意的开发者, 也可以完成自己的产品开发。 开发门槛的降低了, 将吸引更多的人实现创意, 极大地增加产品的种类和数量, 从而导致对MCU需求的增长。

80年代初北京工业大学电子厂掀起了TP801开发热潮,同期,上海和江苏等地开发了MCS-51的单片机开发

系统,这股单片机的热潮引发了全国的智能电子大变革的时代的开始。1986年10月,在上海复旦大学举行了第一次全国单片机学术交流会,这标志了中国单片机事业的开始,也由此经历了中国单片机30年辉煌发展历史进程。2016年11月,嵌入式系统联谊会举办了中国单片机30年纪念活动,老中轻三代单片机工作者齐聚北航回忆这段历程,共议中国单片机发展的美好前景。

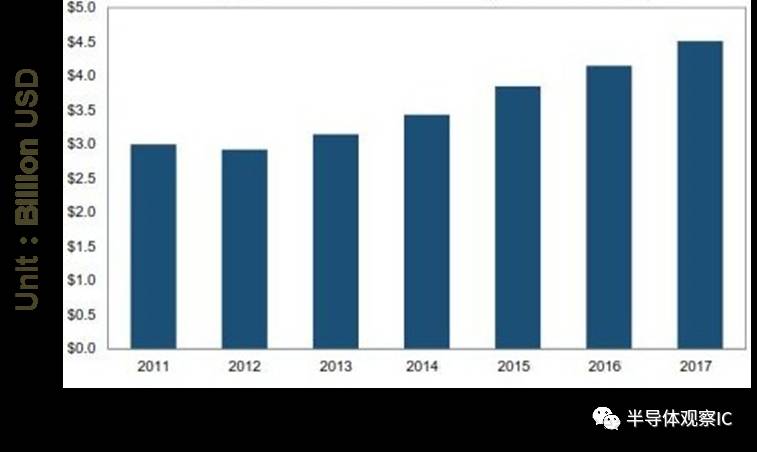

复合增长率已经接近10%。前面我们看到全球8大MCU 企业没有的中国企业(包括台湾),有关研究报告还指出,

在中国市场各有10%的份额。笔者从刚刚结束的2017年STM32峰会了解到,2016年ST 中国通用MCU市场营收在其全球市场中占比36%,从2007年开始就一直保持27% 的年复合增长率,以物联网,可穿戴、智能手机、智能楼宇和表计以及电动汽车

图3,2011-2017中国MCU 市场预估中国单片机30年,MCU厂商很多,但多数混迹8/16位低端市场,中国是全球第一大电子制造基地,有足够大的市场来养活这些小厂商。但设计能力低,缺少战略发展规划和资金支持的中小MCU 厂商,难以改变中国企业在MCU市场的弱势地位。

据财经媒体报道,2016年,兆易创新实现营收14.89亿,净利1.76亿,营收同比增长25%、利润增长了12%;MCU芯片实现营收1.97亿元,同比增长55.2%,销量4578万颗,兆易创新最近以65亿收购北京矽成。矽成的主营业务是以易失性存储芯片为主,主要从事SRAM、中低密度DRAM、EEPROM等集成电路产品的设计与销售,产品应用于汽车、工业医疗、网络移动通讯、电子消费产品等领域。这与兆易创新的非易失性存储芯片,包括NOR Flash和NAND Flash及其衍生产品以及MCU微控制器

3、国产MCU 的挑战比较国产高端CPU的发展,国产32位MCU 要顺利的多。 相智能手机芯片,生态环境相对单纯和简单是帮助国产MCU 发展的重要原因。我们知道,开发智能手机芯片要有巨资投入最先进的制程工艺,如三星Galaxy S8 机型搭载高通

骁龙830处理器,并且处理器将会由三星独家制造,制程工艺为惊人的10nm。还有Android OS,围绕Android OS 的开放手机联盟 (Open Handset Alliance)现在有84个成员,如果你们企业不是成员,你或许拿不到最新的Anrdoid版本的软件,即使你是成员,如果不能投入大量的Android开发人员,你也很难与高通、三星和华为这样的手机巨头竞争。

智能温控器,但是这些产品在数量上与智能手机无法比拟,而且它们每一个的软硬件平台都不一样。凭借基础的开发工具、90nm制程和应用方案,加上中国企业擅长的“保姆式”服务,国产MCU 有机会出奇制胜,一展宏图。是不是国产MCU 可以高枕无忧,一路顺利发展了呢?不是的,如果大家看看全球领先的MCU 企业的产品线就不难发现,中国企业(包括台湾)差距很大,STM32 750余款MCU,多数采用90nm制程上,ST 计划发布的超高性能STM32H7 将采用40nm制程工艺,而灵动微电子成熟产品F103 采用还是传统的0.18um。

在应用设计方案和生态环境建设方面,国产MCU 更是远远落在外国企业后面,比如STM32峰会第二天,几十家合作伙伴展示了包括LoRa、蓝牙

图4, STM32 峰会现场展示32位MCU市场发展,芯片设计和制造技术固然很重要,而产品线生态建设,开发工具的研究、嵌入式OS的支持、创新型的应用案例、稳定的货源供应和技术支持也非常重要,每一项都缺一不可,都做好了真的不容易,国产MCU要进入国内电子企业主流供应商名单,要走向国际舞台,还有很长路要走。面向未来5-10年百亿级的物联网设备市场,MCU迎来了前所未有的机遇,也给了中国MCU 发展和腾飞创造了绝佳的切入点。

几年前,MCU业界一直存在8位与16位,16位与32位产品之间的“位数”之争。近几年,随着各知名半导体大厂纷纷推出以ARM为核心的32位MCU,一场基于ARM开放核心和基于一些企业专有核心的MCU之争也拉开序幕。伴随ARM公司推出针对MCU的新内核Cortex-M3以及ST等公司推出基于该内核的新MCU产品,开放与专有之争加剧。那么,谁将最终胜出?

其实,在MCU业开放与专有核心之争早就存在。在8位市场,曾经最受工程师喜爱的开放核心产品8051系列就受到了Microchip公司PIC专有核心的严峻挑战,并最终不敌对手。对此,专业从事半导体分销的上海佰力电子有限公司技术总监骆健敏先生分析说,Microchip专有核心产品的胜出是因为它在当时有两大特色使人耳目一新:一是低功耗,低电压。相对与8051产品,Microchip当时采用了新工艺,极大降低了产品的功耗,可以适合电池应用的系统,工作电压也由8051的5V降低到3V。二是它当时集成了A/D、D/A等接口,首次提供了丰富的外围接口。这两大特色使Microchip在当时的市场上一枝独秀,一下子冒了出来。虽然8051产品后来也在功耗和外围上改进很多,但根据Dataquest市场调研公司的统计,2006年,Microchip的8位MCU仍然位居市场占有率第一的位置。而在今天的32位市场上,也同样正在上演一场开放与专有核心之争。随着ST、NXP、Atmel、三星等半导体大厂纷纷推出基于ARM7或ARM9核心的MCU,ARM核心成为32位市场上最受欢迎的开放核心。与此同时,Microchip、Infenion、Renesas等企业则延续着各自专有核心的技术路线位产品系列。而一些企业,如Atmel、Freescale则采取两条腿走路的策略,一方面推广基于ARM核心的产品,一方面投资开发各自专有核心MCU。

开放核心阵营的人士认为,开放核心有其美丽之处:工程师都喜欢开放的产品,而且这些产品有更丰富的软件资源和开发工具,多家企业的共同推广也有利于该市场的蓬勃发展,这些优势使其更适合通用电子应用;而专有核心阵营的人士则强调,专有核心有其专长,在某些性能,如高性能运算、低功耗方面更具优势,而且工程师也会对某些品牌有延续使用的习惯,这使它们更适合一些行业应用。于是,MCU在32位和16位市场上继续上演“开放之美”与“专有之强”之间的争夺。

其实,针对中低端应用的ARM7开放核心一直有一个弱点,那就是它毕竟是20年前的产品,在性能、功耗等方面均代表着20年前人们对产业发展的看法,所以,它已经不能满足今天用户对更高性能和更低功耗的要求。ARM对此也非常清楚,为此,他们于近几年推出了新一代核心Cortex-M3,主要针对性能、功耗和代码密度进行了改善,性能比ARM7快1/3,功耗降低了3/4,与此同时,通过使用Thumb2指令集,代码密度得到了优化,容量降低了45%。此外,ARM还提供了相对于以前版本更为低廉的开发工具。

而Cortex-M3在性能和功耗上的提升,也受到了许多正在走开放核心之路半导体企业的欢迎,他们纷纷推出了新产品。6月11日,ST公司宣布在全球同步推出基于Cortex-M3内核的MCU产品——STM32,针对16位及32位应用市场。ST公司微控制器产品部总经理Jim Nicholas介绍说,得益于Cortex核心,STM32在性能和功能上比基于ARM7的MCU都有大幅度提升,例如,增强型STM32的时钟频率可达到72MHz,是同类产品中最高的。在功耗方面,在时钟频率为72MHz时,从闪存执行代码功耗仅为36mA,是32位市场上最低的,与此同时,它采用2.0V到3.6V电源,在待机模式下最低功耗2μA,非常适合电池供电的应用设备。此外,它提供丰富的外设,包括两个12位A/D等。ST非常看好这一基于新ARM核心MCU的竞争力,已经把相关的人力资源转移到STM32上。

除了ST外,去年,美国的Luminary公司最先推出了基于Cortex内核的MCU产品,价格在一美元以下,具有8KB RAM,28管脚,针对8位MCU市场。

此外,TI也推出了基于Cortex-M3的MCU。与此同时,NXP也正在对Cortex-M3进行综合评估,预计在明年初完成,并在此基础上进行下一步的具体规划。

Cortex-M3使开放核心MCU不仅保持着“开放之美”,更为它注入了“专有之强”,它的到来显然会加剧MCU市场的争夺。

ARM公司对于基于Cortex-M3的MCU新产品非常看好。ARM公司中国区总裁谭军对中国电子报记者表示,Cortex-M3 MCU会更好地满足那些原来使用8位的产品,现在因为应用不断升级而对高性能、低功耗产生更高要求的用户,它的到来,不仅会对专有核心MCU市场有影响,甚至会影响到8位市场上的老开放架构8051。

ST公司也对Cortex-M3 MCU非常有信心。他们表示,新产品会给如Microchip等企业带来压力,迫使这些企业重新考虑他们的发展策略。而一家ST的分销商说,据他了解,新产品与相对应的Microchip产品相比,仅10多元,而Microchip要20多元到40元或50元,因此,他认为新产品会很有竞争力。

而坚持专有核心MCU路线的Microchip表示,目前对此不适合发表任何言论。他的一家分销商则表示,他们对Microchip专有核心MCU有信心。他分析说,由于Microchip前期推广做得好,经过10多年的发展,工程师对PIC架构已经非常熟悉,形成了设计习惯,所以Microchip市场占有率变化一直不大。“据我了解,即使后来推出的产品性能好,价格也便宜,很多工程师也不用,因为他们已经形成了使用的习惯”。

而也基于自己核心开发MCU的Infenion汽车工业及多元化电子市场事业部微控制器高级总监石敬岩先生说,谁会胜出的关键是要和客户紧密合作,而不是开放MCU的平台。“我们的客户,特别是那些行业领先的客户,希望和我们一起制订MCU发展路线图。这不仅可以让他们享受高级MCU产品的优势,还能降低其产品开发的风险和成本,缩短产品开发的时间。”他说。

同时投资ARM平台,又投资开发自己平台的Atmel公司北京研发中心经理叶勇建先生表示,他们一方面针对ARM的核心开发了多个系列产品,另一方面在几年前基于客户对更高性能和更低功耗的需求,自己着手开发了与Cortex核心很类似的AVR32产品,来弥补ARM的不足。而这种灵活的策略能更及时地满足客户的需求。

NXP多重市场半导体部中国区高级产品市场经理金宇杰说,这两种架构未来还是会共存,并有不同的应用领域和市场。ARM架构比较合适于通用型应用,而专有架构适合有针对性的应用。目前,“针对应用”型MCU成为一种市场趋势。

而一家同时代理几种MCU产品的分销商说,到底谁会胜出,那就要看谁的前期推广力度大,而且目标市场定得准了。

随着互联网广泛应用和智能化装置的普及,各种无线和有线的通信方式和 MCU结合越发紧密,CAN,USB 和Ethernet慢慢的变成了32位MCU基本部和8/16位MCU可选配置。无线技术在工业和消费电子科技类产品的应用越来越多, 目前无线网络技术有 ZigBee,、无线、无线局域网(Wi-Fi),、蓝牙(Blutooth)、ISM(医疗),IrDA(家电遥控)和广域网GPRS通用分组无线业务等, 还有许多私有和专用无线网络协议在使用,比如Zensys z-wave就主要定义在住宅自动化方面。其中IEEE802.15.4 物理层是今天主要和实用的标准,ZigBee在家庭和住宅环境中作为网络协议优势明显,而针对工业应用的无线标准更是百花齐放了。多数的无线收发器模块需要和MCU配合使用,集成了MCU和无线收发模块的SoC,比如TI CC2430,我们称为无线单片机,可以预测,随着工业无线应用也走向标准化、节能化,采用智能化无线单片机将是未来的趋势。